Die für viele Investoren legendäre 4%-Entnahmerate wird dem Finanzberater und Erfinder der Regel William Bengen zufolge zu simpel betrachtet. Bengen hat daher seine Regel zur Entnahmerate aktualisiert und neue Zahlen veröffentlicht. Anleger können damit ihre erwartete Rente aus Depotvermögen vorhersagen.

Die 4%-Entnahmerate wurde vom amerikanischen Finanzberater Bengen im Jahr 1994 erfunden. Die im Journal of Financial Planning veröffentlichte Studie hat sich über die Jahre zum heiligen Gral für viele Investoren entwickelt. Besonders die FIRE Community schwört auf diese Regel und Annahme.

Die Regel postuliert, dass ein breit diversifizierter Anleger etwa 4% des Wertes seines Portfolios pro Jahr entnehmen kann ohne einen kompletten Wertverlust zu erleiden.

Dies bezieht sich auf eine Laufzeit von 30 Jahren, sodass nach dieser Zeit das Depot theoretisch verzehrt sein könnte. Die Ergebnisse von William Bengen besagen keineswegs, dass das Depot unendlich lange hällt bei einer solchen Entnahme.

In letzter Zeit ist die 4%-Regel verstärkt auf Kritik von Fachleuten gestoßen. Weiterhin wurden ergänzende Studien erstellt mit aktualisierten Datensätzen. Als Ergebnise zeigt sich, dass die Höhe der Entnahmerate im aktuellen Marktumfeld oftmals nicht mehr realistisch ist mit 4%.

Sicherstellen, dass man die Erträge nicht verjubelt

Bengen hat in seiner intialen Studie eine recht simple Fragestellung postuliert.

Wie hoch ist der höchste jährliche und nachhaltige Prozentwert des Vermögens, der zum Zeitpunkt des Renteneintritts inflationsbereinigt über dreißig Jahre entnommen werden kann?

Um diese Frage zu untersuchen hat er die US-Aktienmarkverläufe seit 1926 analysiert. Dies beinhaltet lang anhaltende Rezessionen, welche in den Jahren 1929 – 1931, 1937 – 1941 und 1973 – 1974 aufgetreten sind. Während dieser Zeiträume sank der Aktienmarkt um bis zu 61%.

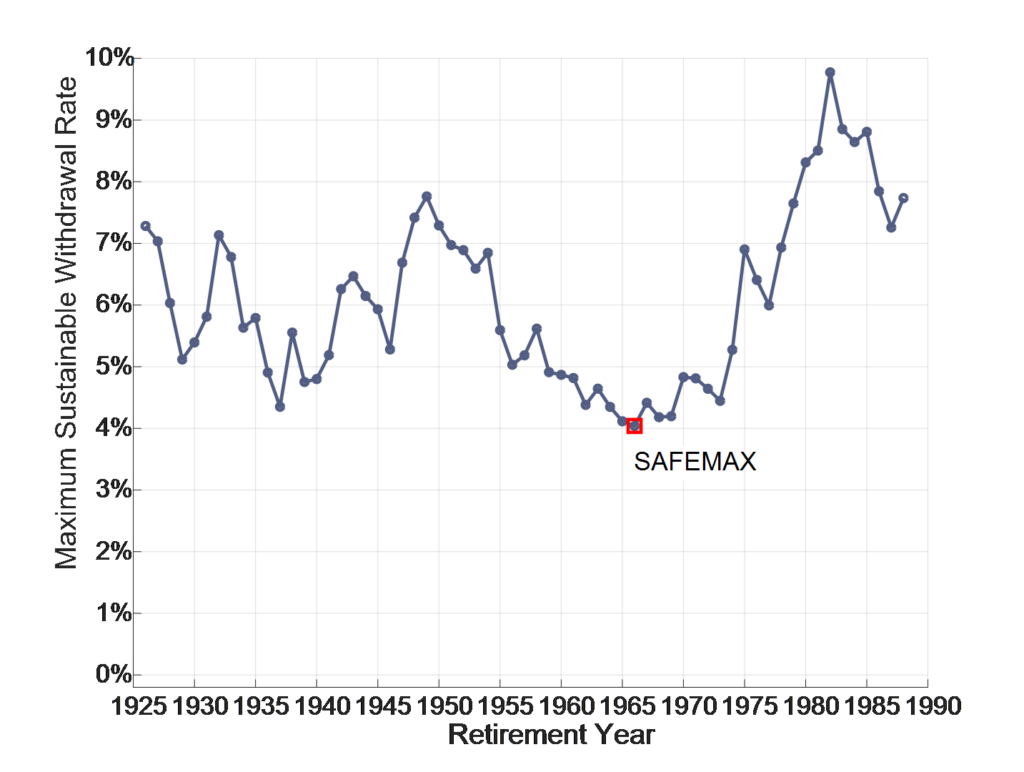

Bengen hat daraufhin unzählige Szenarien mit einemAktien und Anleihen Protfolio durchgespielt. Mittels rollierenden 30-jahres Perioden (1926 – 1955, 1927 – 1956 usw.) wurde berechnet, mit welcher maximalen Entnahmerate das Depot am Ende aufgebraucht wäre. Prof. Wade Pfau hat diese tabellarischen Berechnung grafisch dargestellt und mit Daten bis einschließlich 2017 ergänzt (letze Rentenperiode von 1987 – 2017):

Das Ergebnis zeigt, dass es in seiner Analyse keinen Zeitraum in der Geschichte des US-Aktienmarktes gab, in dem ein 50/50 Portfolio aus Aktien und Anleihen (diversifiziert) mit einer 4%-Entnahmerate in weniger als 30 Jahren aufgebraucht gewesen wäre.

Um genau zu sein lag die sichere Entnahmerate bei 4,15% für eine Rentendauer von 1966 bis 1995. Just als der Markt seinen absoluten Höhepunkt erreicht hatte und gleichzeitig eine Periode hoher Inflation einsetzte. Jemand, der ab diesem Zeitpunkt von seinem Depot zähren wollte, musste eine 14 Jahre lange Börsenkrise aushalten. Zudem kam noch eine in die Höhe schießende Inflation hinzu.

Aber Moment mal. Mit 4% hätte sich das Depot ja dann nach drei Jahrzehnten in Luft aufgelöst. Das ist korrekt aber es wurde auch der denkbar schlechteste Zeitpunkt für den Renteneintritt gewählt. Zu dieser Zeit is in der jüngeren Vergangenheit die schlimmste Entwicklung des Aktienmarktes eingetreten.

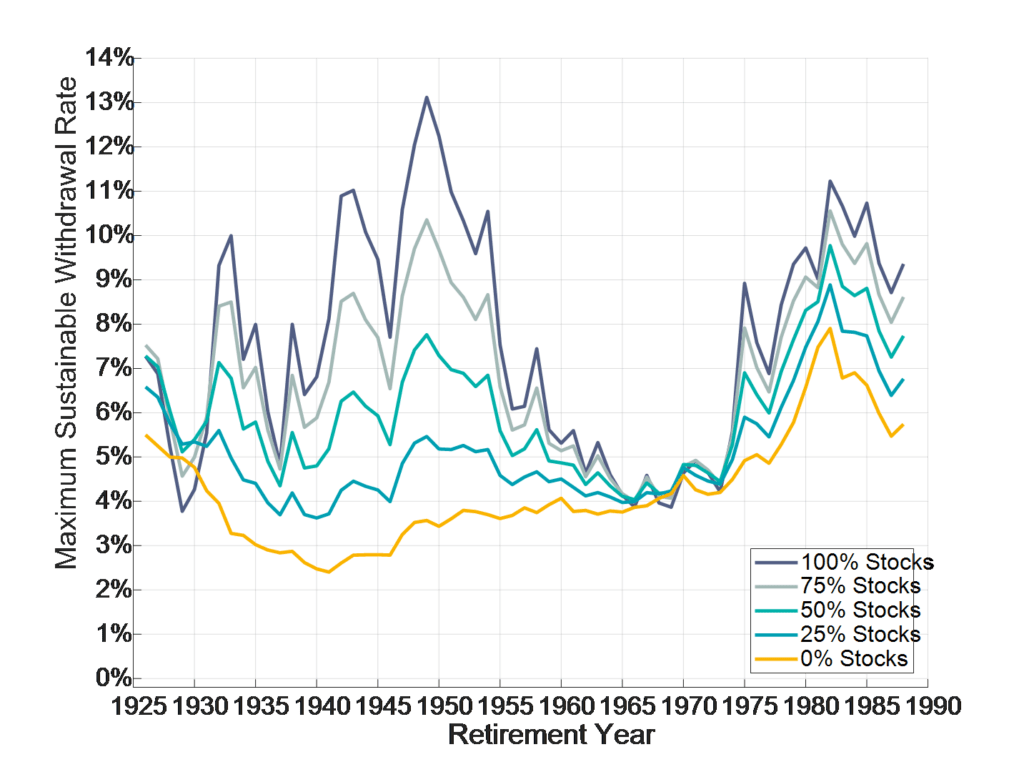

Weiterhin zeigt die oben dargestellte Grafik eine 50/50 Allokation zwischen Aktien und Anleihen. Prof. Pfau hat sich die Mühe gemacht und analysiert, wie sich diese Zahlen bei einem höheren oder niedrigeren Aktienanteil ändern. Er ist zu einem sehr motivierenden Ergebnis gekommen.

Ein höherer Anteil an Aktien im Portfolio erhöht demnach merklich die maximale Entnahmerate in den verschiedenen Perioden. Gleichzeitig bleibt die sichere Entnahmerate von um die 4% fast identisch.

Mit einer höheren Aktienquote hat man daher eine wesentlich höhere Chance auf höhere Erträge. Das Risiko bleibt jedoch im Rahmen zumindest basierend auf dieser Analyse. Damit gibt es sehr viel Speilraum nach oben was die Überrendite angeht und dies führte auch William Bengen dazu siene Zahlen nochmals genauer anzusehen.

Entnahmerate von 4% zu pessimistisch

Im Jahr 2020 kam Bengen daher mit einer neuen Veröffentlichung um die Ecke. In dieser erklärt er, dass man nicht mehr so streng an der 4%-Regel festhalten solle.

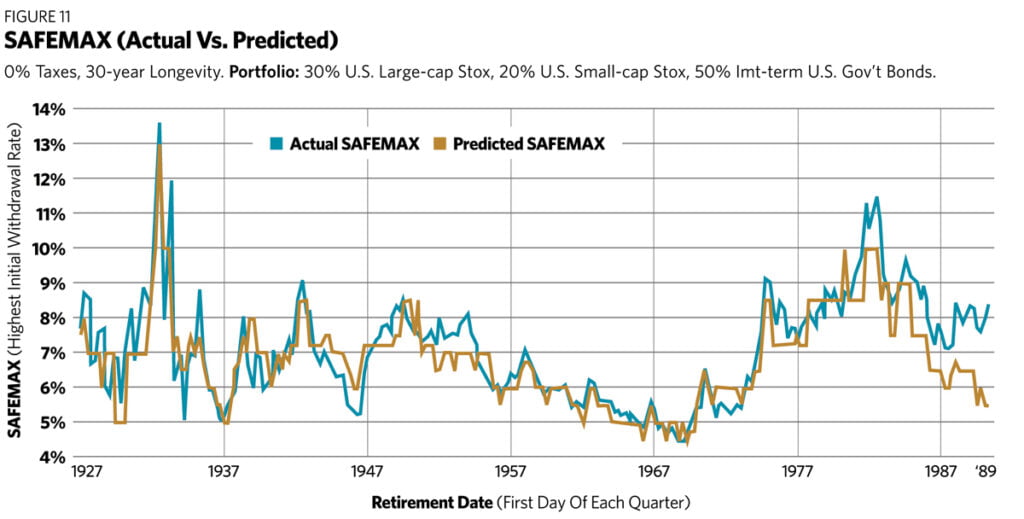

Historisch gesehen, hätte seiner Meinung nach die durchschnittliche Entnahmerate eher 7 % betragen. Zu einem bestimmten Zeitpunkt um 1950 hatte sie sogar einen Spitzenwert von 13 % erreicht. William Bengen hat seine Berechnung daher verfeinert und zudem Analysen von Michael Kitces einfließen lassen.

Eine aktualisierte und grafische Variante seiner neuen sicheren Entnahmerate über verschiedene Zeiträume ist nachfolgend dargestellt.

In dieser aktuellsten Fassung geht Bengen wesentlich detaillierter auf die Entwicklung des Kurs-Gewinn-Verhältnisses vom US-Aktienmarkt ein. Es zeigt sich eine starke Korrelation zwischen diesem und der Entnahmerate. Daher hat Bengen diese Werte mit einfließen lassen.

Ebenso hat er weitere Analysen zur Inflation mit aufgenommen und die Portfolioallokation etwas angepasst. Im Detail kann man seine Vorgehensweise in diesem Artikel nachlesen.

Aktuelle Kapitalmarktbedingungen sprechen für 5 % Entnahmerate

Das Ergebnis zeigt: Die sichere Entnahmerate hängt stark davon ab, wie teuer oder billig der Aktienmarkt (ausgedrückt als KGV) und wie hoch die vom Markt erwartete Inflation ist. Je billiger der Aktienmarkt, desto höher sind die erwarteten Renditen und desto höher ist auch die sichere Entnahmerate.

Bengen schlussfolgert hieraus folgendes. Mit einer Entnahmerate von 5% sind Ruheständler unter heutigen Bedingung auf der sicheren Seite.

Und was lerne ich nun daraus?

Auf der sicheren Seite liegend kann man weiterhin mit den 4% anfangen zu rechnen. Mit großer Wahrscheinlichkeit wird der tatsächliche Wert am Ende höher liegen. Daher bleibt vom Depot etwas übrig oder man entnimmt einfach noch mehr. Und letztlich ist es sowieso komplett egal.

Ich habe vermutlich noch 30 Jahre bis zur Rente. Sofern alles gut geht vielleicht nur 15 oder 20 Jahre. In dieser Zeit kann so viel passieren. Vielleicht schaffe ich es nicht mal bis zur Rente, was ich natürlich nicht hoffe.

Auch familiäre Umstände können viel ändern. Das Leben findet nicht im Excel Sheet statt und damit sehe ich die Diskussion um die Entnahmerate sehr entspannt. Als Anker ist sicherlich gut um ein Gefühl zu bekommen aber letztlich doch sehr theoretisch.

Unabhängig davon, ob die sichere Entnahmerate nun bei 4%, 5% oder sogar bei 7% liegt, lohnt es sich, aber dennoch auf einen verbreiteten Fehler hinzuweisen, den man in der FIRE-Community oft diskutiert.

Wer in den 30ern oder 40ern in Rente gehen will und erwartet, dass sein Depot mit einer Entnahmerate von 4% für immer reichen wird, kann Böse überrascht werden. Die Regel von William Bengen wurde für eine Portfolio-Langlebigkeit von 30 Jahren aufgestellt. Eine Person, die in ihren 30er oder 40er Jahren in Rente geht, hat jedoch noch 50 – 60 Jahre vor sich.

Disclaimer

Dieser Beitrag stellt keine Anlageberatung oder Empfehlung dar sondern dient lediglich der Bildung und privaten Unterhaltung. Alle Angaben wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Eine Haftung für die Richtigkeit kann daher nicht übernommen werden.

0 Kommentare

1 Pingback