Normalerweise schreibe ich keine Artikel wie diesen hier da die verschiedenen Investitionsmöglichkeiten viel zu mannigfaltig sind. Aber weil das Jahr 2020 so bizarr war, hatte ich die Idee eine Bestandsaufnahme meiner Optionen für das Jahr 2021 zu machen.

Idealerweise werden sich die Dinge in diesem Jahr wieder auf eine Art „Normalität“ hinbewegen und wir haben regelmäßige Ersparnisse, die es zu investieren gilt.

Werfen wir also einen Blick auf die verschiedenen Möglichkeiten, wie man 2021 investieren könnte. Ich werde meine Gedanken zu jedem dieser Bereiche teilen, sowie meine Pläne für dieses Jahr darlegen.

Hinweis: Ich mache hier weder Vorhersagen, noch empfehle ich irgendetwas, was man machen sollte. Das sind nur meine Ideen und Kommentare und in keiner Weise Finanzberatung oder Ähnliches!

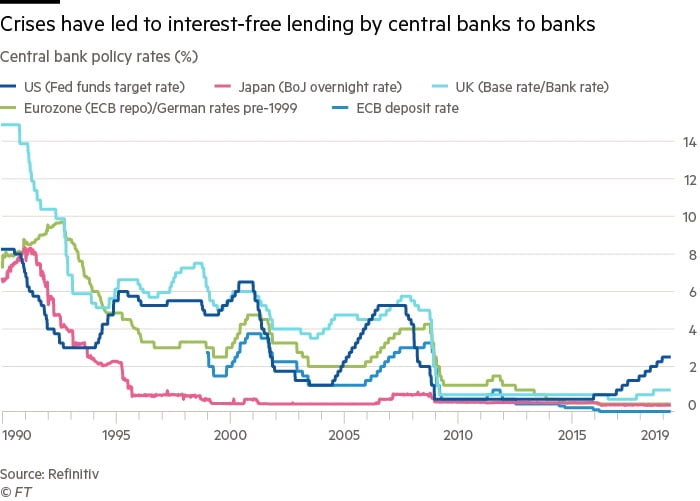

Die Zinssätze sind am Boden

Starten wir mit dem Offensichtlichen. Die Zinsen sind auf der ganzen Welt extrem niedrig. Das wirkt sich auf viele verschiedene Dinge aus. Von den Kosten für eine Hypothek bis hin zu dem, was wir auf einem Sparkonto erwirtschaften können, sowie dem Wert von anderen Vermögenswerten wie Aktien und Immobilien.

Natürlich sollte jeder immer eine Art Bargeldpuffer oder Notfallfonds haben, nur für den Fall der Fälle. Sei es für die Absicherung gegen Jobverlust, unerwartete Ausgaben oder als Puffer im Ruhestand.

Aber bei so niedrigen Zinsen ist ein Bankkonto so ziemlich der letzte Ort, an dem man sein Geld langfristig anhäufen kann.

Schulden abbezahlen

Dieses Thema spaltet oft und immer wieder die Gemüter.

Sollte man die niedrigen Zinsen ausnutzen, indem man seine Schulden schneller abzahlt? Oder sollte man die niedrigen Zinsen ausnutzen, indem man so viel wie möglich investiert, und gleichzeitig eine günstige Schuldentilgung ausnutzt als Hebel mittels Immobilienfinanzierung?

Ich bin mir selbst nicht so ganz sicher in welches Lager ich hier falle. Es gibt Fälle, in denen es sinnvoller ist, sich auf die Schuldentilgung zu konzentrieren aber auch anders herum. Es hängt wirklich von der jeweiligen Situation, der Risikotoleranz und den persönlichen Zielen ab.

Nur um es klarzustellen, ich spreche hier natürlich von niedrig verzinsten Hypothekenschulden. Wenn irgendwelche Privatkredite, Autokredite oder Kreditkartenschulden vorhanden sind, dann sollten diese natürlich so schnell wie möglich abbezahlt werden, bevor man sich auf das investieren konzentriert.

Und auch die persönliche Einstellung ist ein wichtiger Faktor. Wenn es für einen die motivierendste Option ist, Schulden abzubauen, dann sollte man das tun. Und ehrlich gesagt, die meisten Leute, mit denen ich so über Finanzen spreche, ziehen es vor möglichst schnell ihre Hypothek abzubezahlen. Nicht, weil es die beste Rendite bringt, sondern weil diese Rendite garantiert ist. Man kann zusehen, wie der Saldo Stück für Stück sinkt und es einen immer besser schlafen lässt.

Investieren in Aktien

Trotz der Pandemie haben die meisten Aktienmärkte im Jahr 2020 gut abgeschnitten. Hier sind die Renditen für die gängigsten Märkte auf der Welt…

Deutscher Markt: +2,9% (gemessen am iShares Core DAX UCITS)

Entwickelte Märkte: +6,39% (gemessen durch Vanguard FTSE Developed World ETF)

Schwellenländer: +4,95% (gemessen durch Vanguard FTSE Emerging Markets)

Je nachdem, welche Einstellung man hat, denkt man nun, dass der Aktienmarkt derzeit weit überbewertet ist, oder im Vergleich zu anderen Optionen ganz okay aussieht.

Ich gehöre definitiv zum letzteren Lager. Obwohl man einen starken Rückgang nie ausschließen kann, sieht es so aus als würden sich die Unternehmensgewinne in den nächsten Jahren ziemlich gut erholen (und sogar das Niveau vor der Pandemie übertreffen).

Meiner Meinung nach gibt es keinen (triftigen) Grund, dass uns eine lang anhaltende rezessionsähnliche Periode bevorsteht. Die Regierungen haben noch nie so entschlossen auf einen Abschwung reagiert wie in diesem Fall. Sicherlich werden einzelne Länder und Regionen sich ggf. schlechter erholen aber mit einer globalen Diversifizierung sollte das dennoch ok sein.

Was das Investieren in Aktien angeht, so ist die Strategie des regelmäßigem Kauf von Aktien – z.B. jeden Monat – einfach und wirkungsvoll.

Wenn der Markt stagniert oder steigt, akkumuliert man Aktien und der Depotwert nimmt zu. Und wenn der Markt fällt, kaufet man mehr und mehr Aktien für die gleiche Menge an investierten Geld (was die zukünftige Rendite erhöht).

Zukünftig? Ich erwarte immer noch solide langfristige Renditen für Aktien, trotz des Schluckaufs auf dem Weg dorthin. Aktien bleiben die Anlageklasse meiner Wahl für passives Einkommen und (liquiden) Vermögensaufbau. Und das ganze passiv und breit gestreut mittels ETFs.

Investieren in Immobilien

Immobilien haben sich auch 2020 gut gehalten, teilweise dank der Banken, die Hypothekenstundungen und weiterhin sehr niedrige Zinsen anbieten.

Diese Herangehensweise wurde übrigens ebenfalls in Australien angewandt – wo ich derzeit lebe. Da der Anteil der Hausbesitzer und damit (hoch) verschuldeten Bevölkerung sehr hoch ist war dies auch unbedingt notwendig. Während dies anfangs wie eine tickende Zeitbombe erschien, haben die meisten Leute wieder mit ihren normalen Rückzahlungen begonnen.

Alles in allem sieht es nicht so aus, als gäbe es in nächster Zeit einen Immobiliencrash. So haben sind die Preise für Wohnimmobilien zuletzt um 3,3 Prozent in Deutschland angestiegen seit der Corona-Krise. Langfristig wird prognostiziert, dass sich dies auch fortsetzen wird.

Im Fall von Australien haben sich die Zahlen allerdings seit dem massiven hiesigen Rückgang der Hypothekenzinsen ein wenig verändert. Immobilien in Australien sind fast immer eine gehebelte Wette auf Preiswachstum. Dies bedeutet, dass allein durch die erzielte Miete in der Regel eine negative Rendite bleibt nach allen Gebühren.

Aber die Cashflow-Seite hat sich mittlerweile verbessert, was in vielen Fällen zu „Cashflow-neutralen“ Immobilien führt. Dies zusammen mit dem erwarteten Wachstum in Australien lassen mich neuerdings überlegen ob ein Investment hier sinnvoll erscheint für mich persönlich. Aber dazu in einem späteren Artikel mehr.

Wie geht es weiter? Die Aussichten für Immobilien sind sowohl in Deutschland aber auch Australien überraschend gut. Die Zahl der zum Verkauf stehenden Immobilien ist gering, die Leerstandsraten sind gesunken, die Zinsen sind sogar noch niedriger, und viele genießen ihre eigenen vier Wände dank der Pandemie mehr denn je.

Investieren in alternative Optionen…

Krypto

Achtung: Ab hier wird heftig spekuliert. Krypto ist bei mir ein sehr sehr kleiner Teil im Portfolio und eigentlich einfach nur weil ich es mal ausprobieren wollte. Aber Kryptowährungen sind für mich überhaupt keine Investition sondern eine Wette.

Meine Strategie ist es, Vermögenswerte zu kaufen, die so lange Cashflow produzieren, wie ich sie besitze. Und wichtig ist, dass dieser Cashflow auf Fundamentaldaten wie Gewinn und Gewinnwachstum beruht. Krypto und die anderen von mir erwähnten Vermögenswerte sind größtenteils eine Popularitätsgeschichte, die Glauben und Popularität benötigt, um an Zugkraft zu gewinnen, wobei mehr Leute den Preis in die Höhe treiben.

„Aber Aktien bewegen sich auch aufgrund von Popularität nach oben und unten“, könnte man nun argumentieren? Ja, das stimmt. Aber selbst wenn meine Investitionen kein übermäßiges Kapitalwachstum haben, werde ich trotzdem eine gesunde langfristige Rendite erzielen.

Und warum? Weil der Einkommensstrom aus den verschiedenen Geschäften weiter fließen wird. Und er wird immer größer werden, da die Erträge mit der Zeit wachsen. Hier spielt die Popularität letztlich eine untergeordnete Rolle.

Peer-to-Peer-Kredite

Dies ist eine neuere Art von Investments, mit der ich mich seit einigen Jahren beschäftige. Ich kann mich nur zu drei Plattformen äußern – Mintos, Bondora und Peerberry – weil es die einzigen sind, die ich benutze.

Um es ganz kurz zu erklären – die Plattformen organisieren vorwiegend private Darlehen direkt oder über externe Kreditanbieter. Sie vermitteln kreditwürdige Kreditnehmer mit den investierenden Kreditgebern und letztere erhalten jeden Monat Kapital- und Zinsrückzahlungen. Im Wesentlichen wie eine Bank.

Die Zinssätze variieren stark, je nach P2P-Plattform und dem Risiko der Kreditnehmer. Ich erhalte in der Regel Zinssätze von etwa 7% – 15% für Kredite, die vollautomatisch angelegt werden.

Obwohl diese neue Plattformen nicht ohne Risiken sind, hat es mich von Anfang an interessiert, und es ist sehr einfach damit zu investieren. Jedoch noch ein Hinweis zum Risiko. Einige Plattformen sind im Rahmen der Corona-Krise hops gegangen und auch ich habe bei Mintos mittlerweile etwa 200 Euro abgeschrieben als Verlust. Also sehr riskant das ganze.

Sonstige Strategien…

Den Markt timen

Seit die Erholung der Aktienmärkte nach dem Tiefpunkt der Pandemie begann, haben wir überall die Sirenen gehört, dass die Märkte wieder einbrechen werden. Wohlgemerkt, sind dies oft dieselben Leute, die sagten „das Schlimmste kommt noch“, als der Markt bereits um 35% gefallen war.

Ehrlich gesagt, gab es in den letzten Jahren so viele Unkenrufe, dass es mittlerweile geradezu langweilig ist, sie zu hören. Schlechte Nachrichten bringen die Leute dazu, Schaum vor dem Mund zu kriegen, da sie aktiv gegen die menschliche Vernunft wetten.

Ich will hier nicht zu viel rum meckern, aber auf Prognosen zu hören und zu versuchen, den Markt zu timen, hat sich viel zu oft als reine Zeitverschwendung erwiesen. Das ist zumindest meine Sichtweise der Dinge.

Der Satz „Investieren Sie jetzt nicht!“ wird ständig als eine Möglichkeit angepriesen, dass Vermögen zu schützen. Ironischerweise hat dies die Menschen oft ärmer gemacht, als wenn sie einfach normal weiter investiert hätten.

Man liest diese Geschichten immer wieder und auch ich bin anfangs durch dieses Wartespiel verführt worden. Mittlerweile habe ich aber erkannt, dass mir ein einfacher, langfristiger und vor allem regelmäßiger Investitionsplan besser dabei hilft ein Vermögen aufzubauen.

Aktienauswahl

Das Auswählen eigener Aktien scheint in der Beliebtheit zu steigen und zu fallen, je nachdem, was gerade passiert. Wenn man die richtigen Aktien auswählt, können diese unglaublich gut abschneiden. Aber wenn Sie es nicht tun, kann es auch sehr schlecht laufen.

So könnte man sicherlich den nächsten Tesla oder Afterpay auswählen. Oder man verbrennt sich die Finger. wenn das Unternehmen in Schwierigkeiten gerät, das Geld ausgeht oder sich als nichts weiter als ein temporärer Hype herausstellt.

Generell würde ich nicht empfehlen, einzelne Aktien mit dem Ziel zu kaufen, riesige und überdurchschnittliche Renditen zu erzielen. Einfach weil es so schwierig ist. Außerdem zeigt die Historia, dass nur ein kleiner Prozentsatz der Unternehmen zu großen, langfristigen Gewinnern wird. Und um es klarzustellen, es ist fast nie im Voraus offensichtlich, welche Unternehmen das sind.

Aber wenn man es nun doch einfach nicht lassen kann eine aktive Aktenauswahl durchzuführen, dann am besten nur mit einem kleinen Teil des Portfolios. So kann man sicherstellen, dass der Rest der Investments weiterhin kostengünstig und gut diversifiziert angelegt sind.

Was ich tue und warum

Je länger ich investiere, desto mehr bin ich davon überzeugt, dass die besten Anlagestrategien die einfachsten sind.

Nicht nur, weil es einfacher ist. Es gibt einem auch mentalen Raum und Energie, um sich auf andere Dinge zu konzentrieren. Es minimiert Fehler, denn ein komplexerer Ansatz bedeutet mehr Entscheidungen, was die Wahrscheinlichkeit einer Fehlentscheidung erhöht.

Ich halte mich an den Kauf und das Halten von langfristigen Vermögenswerten, die Erträge generieren. Diese werden sich hoffentlich im Laufe der Zeit aufaddieren. Das ganze ist zwar etwas langweilig, aber es macht für mich am meisten Sinn.

Es gibt keinen Grund, jedem glänzenden Objekt hinterherzujagen. Neidisch oder eifersüchtig auf diejenigen zu sein, die hohe Renditen erzielen (aufgrund von Glück oder Geschick), ist ein sicherer Weg ins Elend und zu schlechten Investitionsentscheidungen.

Für den Spieltrieb des kleinen Mannes habe ich mir ein minimales Krypto Depot eingerichtet. Darin sind <1% meines Investmentkapitals. Dieses besteht aus einer Hand voll Kryptowährungen. Ich handele jedoch nicht damit um dem Markt zu timen, sondern lasse diese auf Plattformen wie Celsius und CoinLoan Zinsen generieren.

Abschließender Gedanke

2021 entwickelt sich zu einem interessanten Jahr. Es gibt mehr Ungewissheiten als normalweise. Aber das heißt nicht, dass wir nicht investieren sollten.

Ich bin immer noch optimistisch, was die langfristige Zukunft in Deutschland, Australien und der Weltwirtschaft angeht. Das muss man auch fast sein. Man stelle sich vor, man wäre negativ eingestellt was die Zukunft der Gesellschaft und der Wirtschaft angeht. Wie unglücklich wäre das Leben?!

Wenn einem jemand erzählt, dass er weiß, wie dieses Jahr verlaufen wird am Aktienmarkt, dann ist das vermutlich Humbug. Eines sollten wir aus dem Jahr 2020 gelernt haben: Auch wenn wir uns nach Gewissheit sehnen, können wir sie nicht vorhersagen.

Werden wir von neuen Viren heimgesucht? Wie wird die Einführung des Impfstoffs verlaufen? Sollten wir eine starke oder langsame wirtschaftliche Erholung erwarten? Werden die Haushalte viel Geld ausgeben oder sich zurückhalten? Werden die Regierungen mehr Geld ausgeben oder sich zurückhalten?

Man weis es nicht. Daher einfach an den Plan halten und an den persönlichen Zielen arbeiten. Das gibt einen das Gefühl von Sinn und Klarheit in einer verwirrenden Welt. Und natürlich: Konzentrieren auf das Sparen und die regelmäßige Erhöhung der Investments mit breiter Risikostreuung.

Disclaimer

Dieser Beitrag stellt keine Anlageberatung oder Empfehlung dar sondern dient lediglich der Bildung und privaten Unterhaltung. Alle Angaben wurden nach bestem Wissen und Gewissen aus öffentlich zugänglichen Quellen übernommen. Eine Haftung für die Richtigkeit kann daher nicht übernommen werden.

0 Kommentare

2 Pingbacks